手把手教学 小规模纳税人十月增值税申报表填写指南——农产品销售、免税与专票处理详解

随着十月征期的到来,众多从事初级农产品销售的小规模纳税人面临增值税申报表的填写问题。其中,能否享受免税政策、开具了增值税专用发票如何填报,是大家最关心的两大核心。本文将以《增值税及附加税费申报表(小规模纳税人适用)》为主表,结合附列资料,为您提供一份清晰、实用的手把手填报指引。

第一步:核心政策要点回顾

在填写前,请务必明确适用于初级农产品销售小规模纳税人的关键政策:

- 免税政策:根据财政部、税务总局公告,对从事农产品批发、零售的纳税人销售的部分鲜活肉蛋产品、蔬菜,通常免征增值税。自产自销的初级农产品也普遍享受免税。

- 征收率:小规模纳税人适用简易计税方法,目前增值税征收率为1%(阶段性政策,请注意当年最新公告)。

- 专票开具影响:如果纳税人就应税项目自行开具或向税务机关申请代开了增值税专用发票,则对应部分的销售收入不能享受免税,需要按征收率计算缴纳增值税。

第二步:区分业务类型,分类归集数据

在正式填表前,请将您10月份的销售情况按以下三类整理好数据:

- A类 - 应免税的销售额:销售符合上述免税政策的初级农产品,且未开具增值税专用发票所取得的收入。

- B类 - 应征税的销售额(开普票或未开票):销售不符合免税政策的其他货物/劳务,或者虽然销售的是免税农产品但客户要求,您开具了增值税专用发票的部分。这部分收入需要按1%征税。

- C类 - 应征税的销售额(开专票):即上述B类中,开具了增值税专用发票的具体金额。C类金额包含在B类总额之中。

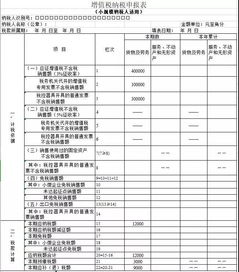

第三步:主表《增值税及附加税费申报表》填写详解

我们以最常见的按月申报为例(季度申报逻辑类似,数据为季度合计):

- 第1栏“应征增值税不含税销售额(1%征收率)”:填写B类销售额的合计数。这里填写的是不含税销售额。如果您的收入是价税合计,需要换算:不含税销售额 = 价税合计 ÷ (1+1%)。

- 第2栏“其中:税务机关代开的增值税专用发票不含税销售额”:如果您有去税务局代开的专票,填写代开部分的不含税金额。

- 第3栏“税控器具开具的普通发票不含税销售额”:填写开具增值税普通发票对应的不含税销售额(包括免税部分开普票的金额,但免税销售额主要在下面栏次体现)。

- 第15栏“本期应纳税额”:系统会根据第1栏的金额 × 1% 自动计算得出。

- 第18栏“本期应纳税额减征额”:目前小规模纳税人适用1%征收率,减征了2个点(原征收率3%)。此栏填写:B类不含税销售额 × 2%。这将直接抵减应纳税额。

- 最关键:免税销售额的填写(以销售货物为例):

- 第9栏“免税销售额”:填写A类免税销售额的合计数。注意,这里填写的是不含税销售额。如果您取得的是价税合计收入,直接填入总额即可(因为免税,不进行价税分离)。

- 第10栏“其中:小微企业免税销售额”:如果您的纳税人类型是小微企业,且A类免税销售额在此范畴,将金额填入此栏。

- 第17栏“本期免税额”:此栏通常根据第9栏数据及对应货物服务税率估算的免税额,系统可能自动带出或无需小微企业重点关注。

- 第20栏“本期应补(退)税额”:这是最终结果,计算公式为:第15栏 - 第18栏。如果B类销售额不为零,这里会产生一个应缴税款(经过减征后实际税负为1%)。

第四步:关于开具专票的特别提醒

核心原则: “专票部分,自动放弃免税”。

- 只要为某一笔销售收入开具了增值税专用发票(无论自开或代开),该笔收入就必须从免税销售额(A类)中剔除,转入应征税销售额(B类及C类)。

- 在填报时,开具专票的收入金额,其不含税价会体现在主表的第1栏和第2栏(或自开专票对应栏次)。

- 这部分收入不能填入第9栏等免税栏次。

第五步:附列资料与申报

如果您的销售行为涉及服务、不动产等,可能还需要填写相应附列资料。对于纯农产品销售,主表填写完毕并核对无误后,即可进行申报。

填报口诀

“免税收入分开算,专票部分必交税。数据归集不含税,主表栏次要对位。减征税额别忘记,最终税款仔细核。”

建议您在电子税务局申报时,充分利用系统的自动计算和逻辑校验功能。如业务复杂或金额重大,咨询主管税务机关或专业财税顾问是更为稳妥的选择。祝您十月申报顺利!

如若转载,请注明出处:http://www.hongyisc6.com/product/62.html

更新时间:2026-06-19 22:26:29